Калькуляция себестоимости продукции в Excel

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т. п.).

п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Калькуляция себестоимости продукции: виды и методы расчёта

Калькуляция себестоимости единицы продукции — очень важная процедура, которая активно используется во многих сферах экономической жизни. Она позволяет определить затраты на производство продукции. Такая процедура просто необходима для ведения предпринимательской деятельности. Калькуляция затрат позволяет объективно оценить рентабельность предприятия и решить вопрос с ценообразованием. Очень часто себестоимость единицы товара требуется для таможенного оформления при транспортировке груза через государственную границу. Сотрудники могут потребовать эти данные для проверки информации в пакете бумаг, расчёта пошлин и т. д. Рассмотрим процедуру вычисления себестоимости поподробнее.

Сотрудники могут потребовать эти данные для проверки информации в пакете бумаг, расчёта пошлин и т. д. Рассмотрим процедуру вычисления себестоимости поподробнее.

Содержание статьи

Что такое калькулирование себестоимости единицы продукции?

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Для этого используется сметная калькуляция.

Отчётная

Последняя разновидность — отчётная. Она составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация.Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Методы калькуляции себестоимости

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

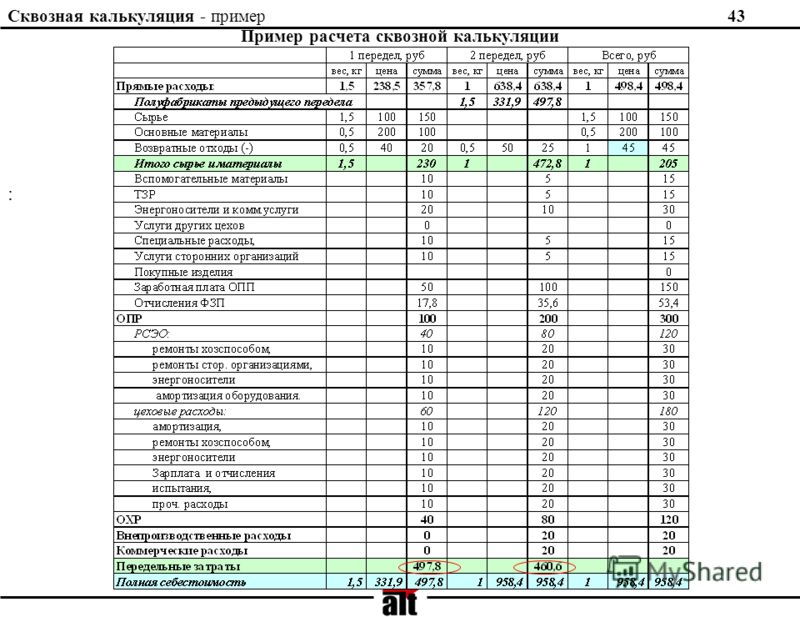

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

Позаказный

Этот метод используется для конкретного заказа. Вычисление расходов осуществляется уже после изготовления продукции. Применяется в строительных и авиационных отраслях, малом и среднем бизнесе.Позаказный метод позволяет довольно быстро и без затруднений рассчитать полную себестоимость продукции.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Инструкция

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья. Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

Пример

Рассмотрим простейший пример нахождения себестоимости. В качестве товаров будут участвовать деревянные двери.

Найдём размер затрат на производство. Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Далее находим затраты на реализацию товара. Она составляет 5 % от затрат на производство (395 р.).

Последний шаг — суммирование обоих значений. Полная себестоимость партии деревянных дверей составляет 8295 р.

Наглядный расчёт себестоимости продукции с помощью бухгалтерской программы в этом видео:

Итак, себестоимость продукта — важный показатель, который отражает реальные траты на его производство. Он может использоваться в самых различных ценах: ценообразование, расчёт платежей при транспортировке через государственную границу и т. д. Существует несколько методов калькулирования. Компания должна выбрать наиболее подходящий для неё.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Автор статьи

Специалист по таможенному оформлению, опыт работы на таможенном терминале, с радостью делюсь своим опытом.

Написано статей

Бесплатная консультация по телефону:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Подробнее на примере пошива двуспального комплекта постельного белья ›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Подробнее на примере пошива медицинских масок из нетканого полимерного материала›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.![]()

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные. Каждая последующая единица производимой медицинской маски будет приносить прибыль.

Подробнее на примере изготовления кондитерского блюда — торта ›››Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

Расчётная калькуляция себестоимости единицы продукции — (расчётный период — дней, общий выпуск единиц за период — , рыночная цена продажи — )| Cтатья | Кол-во | Цена,() | Сумма,() |

| Себестоимость 1 ед. продукта | |||

Переменные затраты на 1 ед.

(доля в себестоимости — )

(доля в себестоимости — )Постоянные затраты на 1 ед. (доля в себестоимости — )

Расчётная смета затрат за анализируемый период — дней

| Cтатья | Кол-во | Цена,() | Сумма,() |

| Суммарные затраты за период | |||

Рентабельность продаж %

Точка безубыточности составляет единиц за дней

Расчёт точки безубыточности по заданным параметрам

Количество единиц

Расчет металлоконструкций | Металлоизделия и металлоконструкции

Металлоконструкции (МК) широко применяются при строительстве и модернизации промышленных, торговых, складских, сельскохозяйственных объектов. Важнейшим критерием при использовании МК является их стоимость. Расчет стоимости металлоконструкций давно уже не является коммерческой тайной, давая возможность заказчику оценить экономическую обоснованность их применения и распланировать бюджет.

Важнейшим критерием при использовании МК является их стоимость. Расчет стоимости металлоконструкций давно уже не является коммерческой тайной, давая возможность заказчику оценить экономическую обоснованность их применения и распланировать бюджет.

Основания для расчета стоимости МК

Металлоконструкции изготавливаются на основании рабочих деталировочных чертежей КМД, содержащих подробную информацию о размерах, марках стали, способах крепления. При отсутствии у заказчика КМД расчет начинается с оценки имеющейся документации и составления детальных чертежей. Большинство строительных металлических конструкций представляют собой комплект изделий, который в процессе сборки превращается в каркас будущего здания. В состав комплекта могут входить как стандартные МК (швеллеры, балки, уголки, фермы и пр.), так и нестандартные, выполняемые по индивидуальным размерам.

Как проводится расчет металлоконструкций?

Расчет стоимости МК осуществляется инженерами по формуле:

Стоимость МК = Себестоимость + Накладные расходы + Прибыль изготовителя + Налоги.

Для определения Себестоимости необходимо рассчитать:

- Общую массу металлоконструкций, в которую включаются все стандартные и нестандартные металлоизделия.

- Стоимость основных материалов для изготовления МК.

- Стоимость вспомогательных и расходных материалов, составляющую 1-5% от стоимости основных.

- Категорию сложности выпускаемых изделий. Данный параметр определяется в соответствии с утвержденной СМБ.

- Дополнительные факторы: оплата труда рабочих, затраченные на изготовление энергоресурсы, скорость выполнения и пр.

При анализе затрат на возведение сооружений из металлоконструкций становится понятно, что стоимость изготовления МК составляет до 60% (материал + изготовление), делая здания на основе металлокаркасов самыми экономически выгодными среди капитальных строений.

Наша компания предлагает изготовление и расчет металлоконструкций любой сложности. Работы по расчету полностью прозрачны и производятся высококвалифицированными инженерами с использованием современных компьютерных программ и действующей нормативно-законодательной базы.

Будем рады поработать для Вас!

Наш телефон: +7(977) 830-28-29

Наш e-mail:[email protected]

Изготовление металлоконструкций. Сметы, калькуляции, расценки

Металлические конструкции сегодня используются для возведения зданий разного назначения. Многие компании производят конструкции из металлических листов прямо на строительных площадках вблизи от складских помещений, офисов или жилых домов. Это облегчает решение всех вопросов, включая расценки на изготовление металлоконструкций. Сокращая расходы можно увеличить эффективность производительности труда.Для проведения качественных ремонтно-строительных работ, следует установить, чтобы смета на изготовление металлоконструкций была в разумных пределах. В промышленных целях металлические конструкции применяются для возведения ангаров, складов, предприятий, офисов, помещений для животноводства, заводы, торговые комплексы, автозаправки и пр. Что касается жилых зданий, то каркасная основа нужна для строительства загородных коттеджей, частных домов и квартир.

Что касается жилых зданий, то каркасная основа нужна для строительства загородных коттеджей, частных домов и квартир.

Производство металлических конструкций требует знаний проведения капитального строительства и ремонта, а также опыта в холодной обработки металлических листов. Калькуляция на изготовление металлоконструкций поможет правильно распланировать все расходы на производство, включая статью непредвиденных затрат, в случае возникновения риска. Для хорошего качества изготовления изделий из металла, используют листогибочное оборудование. Оно может изгибать и резать металл с высокой долей точности.

Несущие конструкции используются во многих сферах промышленного назначения. Поэтому, каркасы должны иметь очень прочную основу, которая выдерживает воздействие огня или механические повреждения, увеличивая срок эксплуатации. Обычно компании сразу предоставляют свои расценки на изготовление металлоконструкций, чтобы клиент мог посчитать все расходы. Это позволяет провести эффективную работу по изготовлению и монтажу данных конструкций.

Это позволяет провести эффективную работу по изготовлению и монтажу данных конструкций.

Преимуществом металлических профилей является их быстрая и надежная установка. Предоставленная смета на изготовление строительных металлоконструкций поможет в дальнейшем определится со временем монтажа каркаса. Мобильные бригады проводят все монтажные работы, применяя современную строительную технику разного вида механизации. Соблюдая все правила безопасности, специалисты проводят сборку конструкции за оперативные сроки.

Прочность материала дает возможность выдерживать сильное огневое воздействие, благодаря полимерному покрытию. Это компенсирует высокий уровень тепловой проводимости металла. Полная калькуляция на изготовления металлоконструкции и дальнейшего монтажа дает общую картину выполненных работ для заказчика. Индивидуальные заказы подходят для тех компаний, которым нужно построить быстро здания для складских помещений или для офиса. Основные монтажные и отделочные работы проводят квалифицированные мастера, которые имеют соответствующий опыт.

Как рассчитать общую стоимость производства изделий из листового металла

На сегодняшних конкурентных рынках понимание структуры затрат на продукт имеет важное значение для улучшения процесса, а также для правильной стратегии ценообразования.

Производственный цикл изделия из листового металла включает нескольких этапов от сырья до продукта, готового к поставке , который может включать: резку, формовку, сварку, сборку возможных аксессуаров, покраску и упаковку.

Мои предыдущие статьи посвящены:

- Понимание количества брака, возникающего при различных процессах резания

- Как рассчитать почасовую стоимость и ставку системы производства листового металла

- Как рассчитать производительность и эффективность системы производства листового металла

Мы видели, как некоторые из этих параметров , например, эффективность машины или ее почасовая стоимость, зависят от ряда оценок и стратегических решений , которые должен принять предприниматель. Мы всегда должны помнить, что все эти решения будут влиять на результат расчета.

Мы всегда должны помнить, что все эти решения будут влиять на результат расчета.

Здесь я воспользуюсь некоторыми концепциями и идеями из этих статей и предложу метод для оценки стоимости производства как отдельного изделия из листового металла , так и всей партии.

Перейдите по этой ссылке, чтобы перейти к полной статье, включая повторение формулы для циклов обработки, включающих несколько этапов.

Расчет стоимости сырья

Для производства одного продукта требуется один или несколько видов сырья.

Например, для автономного роллформера для шпилек гипсокартона требуются рулоны оцинкованной стали. В случае полной системы с профилированием и упаковкой сырье будет: рулонов металла, лент и деревянных плиток .

На этом этапе нам необходимо рассчитать — или оценить — количества сырья, которое потребуется для производства одного продукта , включая лом, образующийся в процессе. В первой статье я показал, как Elleci может получить в среднем 15,9% прироста затрат на сырье, переместив ряд статей на более эффективные технологии.

В первой статье я показал, как Elleci может получить в среднем 15,9% прироста затрат на сырье, переместив ряд статей на более эффективные технологии.

Стоимость сырья за одну штуку рассчитывается по следующей формуле:

(Стоимость сырья) = (Объем) * (Плотность материала) * (Стоимость материала за кг)

Эту процедуру необходимо повторить с каждым сырьем, входящим в процесс.

Добавляем стоимость обработки

На данный момент нам нужны следующие данные:

- Почасовая стоимость машины или системы , рассчитанная с помощью метода, описанного во второй статье.На этом этапе мы не будем учитывать накладные расходы.

- Производительность (время цикла) и КПД системы , рассчитанные в моей третьей статье.

Формула для расчета стоимости обработки имеет следующий вид:

(Стоимость обработки) = (Почасовая стоимость) * (Время цикла на одну деталь) / (Эффективность)

Таким образом, общие прямые затраты на производство одного изделия составляют:

(Общая стоимость продукта в машине 1) = (Стоимость сырья) + (Почасовая стоимость) * (Время цикла на одну штуку) / (Эффективность)

В продуктах, проанализированных в полной статье, стоимость обработки составляет только 14% от общей стоимости продукта , где сырье составляет оставшиеся 86%. Эти проценты могут варьироваться, но очевидно, что любая экономия сырья (с оптимизацией или исключением брака) может быть очень выгодной для общей стоимости производства .

Эти проценты могут варьироваться, но очевидно, что любая экономия сырья (с оптимизацией или исключением брака) может быть очень выгодной для общей стоимости производства .

Итерация метода

Формулы, описанные здесь, предназначены для расчета почасовой стоимости и эффективности отдельной машины или системы.

Поскольку производственные циклы могут включать в себя разные фазы, мы можем сократить производственный цикл до более простых процессов, как показано на рисунке ниже.

Таким образом, продукция Машины 1 становится входом Машины 2, неся ее производственные затраты, как если бы это было новое сырье.

Повторяя формулу на протяжении всего производственного процесса, технолог сможет оценить общую стоимость производства продукта.

Правило 80/20 применяется к структуре себестоимости продукта

Простая методология, проиллюстрированная в этой статье, может привести к значительному пониманию структуры стоимости продукта, а также помочь определить, где действовать, чтобы повысить прибыльность продукта или продуктовой линейки.

В производственном цикле, который включает в себя несколько этапов, можно будет понять, как каждый этап вносит свой вклад в общие производственные затраты, что позволит руководителю производства определить приоритетность вмешательств для улучшения процесса.

Выводы

Данное исследование завершает серию статей, посвященных расчету почасовой стоимости оборудования, эффективности и брака.

В предыдущих статьях я выделил факторы, которые предприниматель и руководитель производства должны учитывать при выборе почасовой стоимости станков и ставки , а также важность организации производства для обеспечения высокой эффективности . машин и систем.

Современные производственные системы обеспечивают быстрое, автоматическое и высокоэффективное производство , где время переналадки для смены инструмента постоянно сокращается или — как в случае станков для лазерной резки — устраняется.

Даже в высокоавтоматизированных системах часто стоимость обработки составляет меньший процент, чем стоимость сырья. По этой причине любая экономия на стоимости сырья с точки зрения сокращения отходов становится очень выгодной с точки зрения снижения общих производственных затрат.

Расчет себестоимости продукции в Excel

Расчет себестоимости продукции — это определение затрат в денежном выражении на единицу товаров, работ или услуг. В расчет включены прямые и косвенные затраты. Прямые — это стоимость материалов, заработная плата рабочих и т. Д. Косвенные затраты: плановая прибыль, транспортировка и т. Д.

Расчётные статьи подробно рассматривать не будем. Автоматизируем процесс расчета плановой себестоимости продукции по формулам Excel.Наша задача — создать таблицу средствами Excel, чтобы при подстановке данных автоматически учитывалась себестоимость товаров, работ, услуг.

Взаимодействие с другими людьмиРасчет себестоимости товаров в торговле

Себестоимость продукции лучше узнать из сферы торговли. Меньше затрат. Фактически — закупочная цена, выставленная поставщиком; транспортные расходы по доставке товара на склад; пошлины и таможенные сборы, если мы ввозим товары из-за границы.

Берем определенную группу товаров. Рассчитываем себестоимость продукции по каждому из них. Последний столбец — коэффициент планируемых производственных затрат — покажет уровень затрат, которые компания понесет на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, по информации отдела логистики, составят 5% от закупочной цены.

- Размер пошлины будет различаться для разных групп товаров: для товаров 1 и 4 — 5%, для товаров 2 и 3 — 10%.Чтобы было удобнее выставлять проценты, отсортируем данные по столбцу «Название товара».

- Для расчета используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула расчета планового коэффициента — себестоимость продукции в денежном выражении / закупочная цена.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 — 15%.

Взаимодействие с другими людьмиФормулы для расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость продукции по-своему.Ведь предприятия несут разные расходы в зависимости от вида деятельности. Любой расчет должен содержать расшифровку затрат на материалы и заработную плату.

Расчет плановой себестоимости продукции начинается с определения себестоимости сырья и материалов, используемых для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включены в затраты утвержденных предприятием нормативов за вычетом технологических потерь.Эти данные можно взять в технологическом или производственном отделе.

Нормы расхода сырья отразим в таблице Excel:

Здесь удалось автоматизировать только один столбец — столбец с расходом с учетом технологических потерь. Формула: = E3 + E3 * F3.

Примечание! Для столбца «Технологические потери,%» выставляем процентный формат. Только в этом случае программа рассчитает правильно. Нумерация строк начинается над заголовком.Если данные испорчены, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет на тысячи шт.):

В этой таблице необходимо вручную заполнить только один столбец — «Цена». Все остальные столбцы относятся к данным листа «Стандарты». В столбце «Сумма» работает формула: = D3 * E3.

Следующая статья прямых затрат — это заработная плата производственных рабочих. Учитываются базовая заработная плата и доплата.Принципы начисления заработной платы (сдельная, повременная, от выходной), вы можете узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по норме выработки: сколько работник определенной квалификации должен заработать за единицу рабочего времени.

Данные для расчетов следующие:

Цена рассчитывается по формуле: = C3 * D3.

Теперь можем посчитать базовую зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номера по порядку, мы связали данные этой таблицы с данными предыдущей.Формула расчета бонуса = C3 * 30%. Базовая зарплата = C3 + D3.

Дополнительная заработная плата — это все выплаты, производимые по закону, но не связанные с производственным процессом (отпуска, вознаграждение за выслугу лет и т. Д.).

Остальные данные для расчета себестоимости продукции мы добавили в таблицу сразу:

В столбце «Расчет индикатора» указано место, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем полученные суммы.

Для сметного расчета себестоимости изготовления упаковки приняты условные показатели амортизации ОС, процентов доплаты и налогов, взносов обязательного страхования.

Формула расчета затрат продукта с формулами: